扬言“颠覆”保险的“互助们”迎来关停潮

作为全民医保和商业保险以外的第三大保障模式,网络互助凭借其门槛低、便利性、巨大流量等优势一度野蛮式生长,不过高增长背后亦不乏会员数下降、分摊费用上升等问题。而此时,监管层对金融业务合法、持牌经营的重视似乎又加速了本就处发展瓶颈的网络互助关停步伐,继百度灯火互助退出不到五个月,第二家互联巨头美团旗下美团互助关停。

1月15日,美团互助发布关停公告称,因业务调整,聚焦公司主业发展,美团互助将于2021年1月31日24点正式关停,关停后,将全额返还所有会员的分摊费用。这是继百度灯火互助后,第二家关闭的互联网巨头旗下的互助计划。

资料显示,因体现互助共济、惠而不费保险保障的社会性需求外加背靠互联网巨头平台,网络互助成立之初经历一段野蛮生长,期间各类平台不断涌现,规模体量不断扩张,阿里、苏宁、360、美团、百度、微博等互联网巨头也纷纷杀入网络互助市场。

然而随着互助平台的井喷式发展,会员数量下降、分摊费用上升等问题也频现,网络互助进入“瓶颈期”。

与此同时,市场对于网络互助的合规问题争议不断,建议国内保险监管部门将网络互助平台纳入监管,实现持牌经营和合法经营的呼声不断高涨。蚂蚁集团也在招股书中多次提及可能因为合规原因剥离相互宝。

从野蛮生长到“一地鸡毛”

资料显示,“网络互助平台”是“相互保险”的变体,后者发展历史悠久,起源早于股份制保险。而早在相互保险牌照一牌未发前,国内已有先行者探索网络互助平台。

2011年,我国首个网络互助“抗癌公社”(现已改名为“康爱公社”)成立并于2014年开始团队化运营,同年,泛华保险发起e互助。

2015年初,原保监会颁布《相互保险组织监管试行办法》,希望通过相互保险扩大全社会保险覆盖范围,同时丰富国内保险业的市场组织形式。

伴随着政策导向、社交工具普及和第三方支付技术成熟,2016年网络互助平台进入爆发期。各种网络互助平台涌现,当时比较有名的轻松筹网络互助、水滴互助、斑马社、壁虎互助、人人互助等。

然而繁荣之中不乏乱象频出,为大量吸引互助会员,许多玩家触了监管红线。违规使用保险术语、互助计划与保险产品挂钩等。

2016年底,监管出台《关于开展以网络互助计划形式非法从事保险业务专项整治工作通知》,将网络互助分为三类,一类机构允许继续探索,二三类机构列入负面清单,进行约谈、整改和强制退出处理。

随后网络互助平台“一地鸡毛”,2017年开始,同心互助、17互助、蒲公英互助、大树互助等众多平台已相继倒下,网络互助平台只剩不到10家。

与此同时,活下来的水滴互助、轻松互助拿下保险经纪牌照,通过大病筹款引流、网络互助完成用户保险场景教育、保险商城实现流量变现的商业模式。

而这种创新的业务模式、高增长、低获客成本、广阔增量市场,网络互助业务动辄百万、千万的流量也让靠流量起家的巨头们眼馋。

2018年10月,蚂蚁金服联合信美人寿推出了相互保(后改名相互宝),上线3天,用户突破330万,9天突破1000万,同年11月,京东上线京东互保(上线一天遭监管下架);同年12月,滴滴推出点滴相互。

2019年,美团、360、苏宁、新浪、百度也纷纷推出自己的网络互助平台。

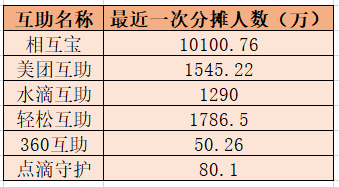

凭借互联网巨大流量,这些互助平台的体量规模也不断扩张,竞争激烈。截至目前,规模最大的当属支付宝下相互宝,最近一次分摊人数1.01亿元。美团互助分摊人数大概维持在1500万左右,这一规模与上线时间较长的水滴互助、轻松互助等一样,处在互联网互助市场的第二梯队。

不过好景不长,面对动辄千万、上亿数量级的头部玩家,新入局网络互助赛道的玩家很难再像以前一样在短时间聚集大量用户,持续运营更无从谈起。

2020年8月,流量巨头百度旗下上线不足一年的“灯火互助”退出,累计会员人数不足44万,是第一家退出的互联网大厂旗下互助计划。

无独有偶,美团互助于2021年1月15日叫停,成为继百度灯火互助后第二家关闭的互联网巨头。

会员数下降、分摊费用上升,网络互助进入“瓶颈期”

一直以来,网络互助找到了传统寿险公司不屑也无力开拓的低门槛保障市场,成为在全民医保和商业保险以外的第三大保障模式,其门槛低、便利性、普惠性等优势惠及了更多低收入人群。

据悉,“相互宝”目前成员规模稳定在1亿以上,成员中有一半来自三线及以下城市,来自农村和县城的成员占比超过3成;水滴互助的主要用户为三线及以下城市群体,会员中超7成人来自三线及以下城市。

然而随着互助平台的井喷式发展,会员数量下降、分摊费用上升等问题也频现,网络互助进入“瓶颈期”。

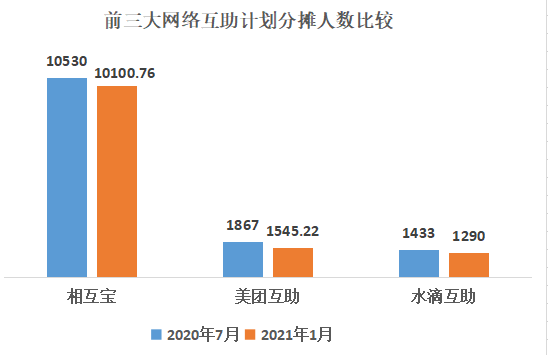

据统计,2020年7月-2021年1月,前几大网络互助平台会员数都出现了不同程度下降。以相互宝为例,2020年12月,相互宝参与分摊人数连续两期负增长。

与之对应的是,分摊金额上升。2020年相互宝大病互助计划全年分摊金额全年总计91元,2019年总分摊金额仅29元。

而要保证分摊金额稳定,就需要源源不断的会员数量,但随着互助竞争激烈,一方面,获客成本激增,另一方面,对于美团来说,互助业务和主业关联度比较低,其似乎目前对网络互助的业务前景并不看好,更想专注主业吃喝玩乐。

一名接近美团保险板块的人士表示,2020年12月公司内部就决定关停互助业,互助业务客户投诉率高,之前有用户反映在不知情的情况下被扣了钱,虽然只有1分钱,但还是造成了一些影响。

另值得注意的是,百度、美团这些互联网巨头相继退出背后或也与目前的政策导向不明朗、未来监管对互助平台管理趋严不无关系。

非持牌经营网络互助或将纳入监管体系

事实上,网络互助虽是“三无产品”:无法律保护、无监管要求、无股东资金,但本质上却具有商业保险特征。

此前,监管部门多次就网络互助公开发声,提示风险,并明确划定四条监管红线,要求网络互助与商业保险严格划清界限。

而随着行业的井喷式增长,监管的态度也发生了转变。

2020年以来,在网络互助进入“瓶颈期”的同时,市场对于网络互助平台的合规问题争议不断,将网络互助纳入监管的呼声渐长。

2020年9月,银保监会发文表态:网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视。坚持对所有保险活动实行严格准入、持牌经营,严厉打击各类非法商业保险活动。

在市场看来,这一明确的监管表态,成为美团互助关停的一个直接导火索。

而此前,蚂蚁集团也曾在招股书中多次提及相互宝的合规问题。蚂蚁集团表示,如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务。

一直以来,对于网络互助平台是否存在资金池及涉嫌绕开保险监管,众说纷纭、意见不一,监管也存在空白。

与此同时,监管层对所有金融业务必须持牌经营的意向也越来越明显。

2020年11月17日,中国人民银行行长易纲发布研究文章《再论中国金融资产结构及政策含义》,其中提到,金融是特许行业,必须持牌经营,严厉打击非法集资、非法放贷和金融诈骗活动。

2020年12月1日,银保监会发布《互联网保险业务监管办法(征求意见稿)》,规定互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。

虽然这一《征求意见稿》没有明确网络互助业务是否纳入监管,但是网络互助变身“正规军”接受监管似乎只是时间问题。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。